律所事务所纳税及筹划问答系列(一)律师事务所都需要缴纳哪些税?

0 Comments

目前,律师事务所主要涉及两个税种:增值税和个人所得税。

一、增值税

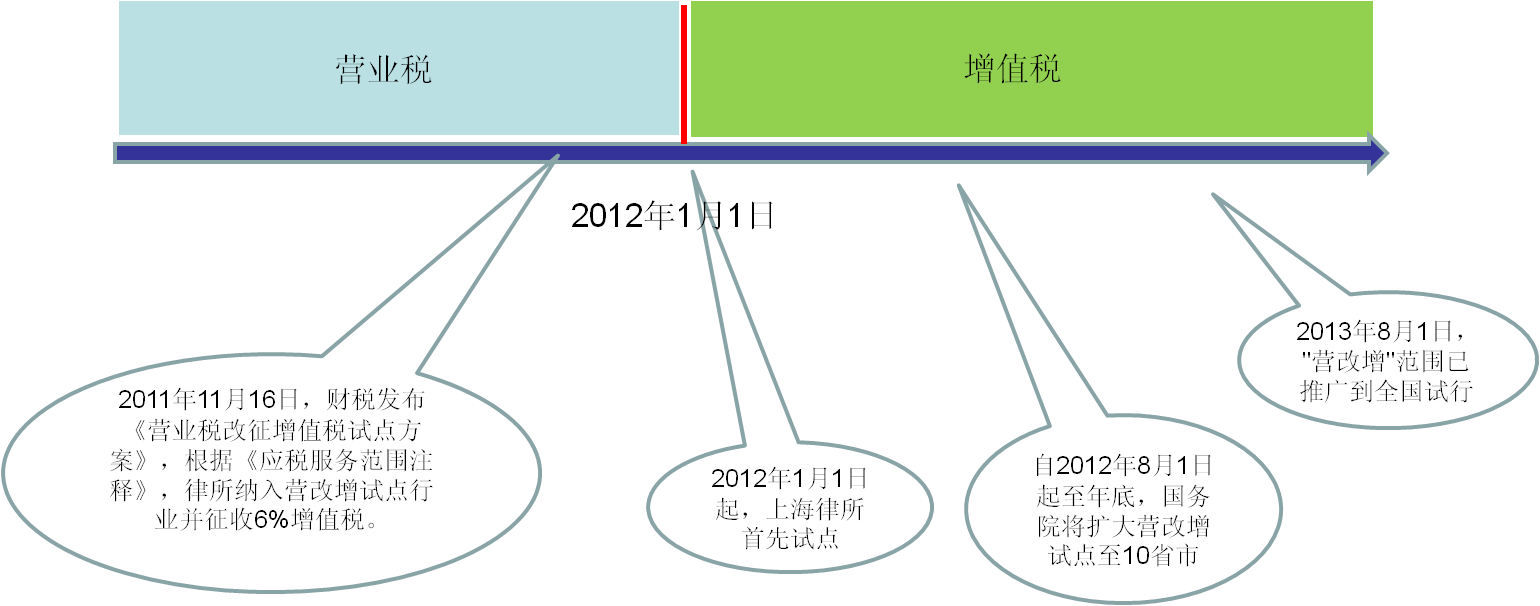

在2012年1月1日前,律师事务所是缴纳营业税的,之后随着“营改增”的推进,律师事务所改征增值税。

律师事务所缴纳增值税,区分一般纳税人和小规模纳税人,以年应税服务销售额500万为限,500万以上为增值税一般纳税人,500万及以下为小规模纳税人。

- 增值税一般纳税人:适用税率6%,可以扣除进项税额。

应纳税额=含税业务额/(1+6%)*6%-当期进项税额

- 增值税小规模纳税人:征收率3%,不得抵扣进项税额。

应纳税额=含税业务额/(1+3%)*3%

二、个人所得税

根据律师事务所人员的身份不同,其个人所得税的应税项目是不一样的,具体如下:

| 人员 | 应税税目 | 税率 | 说明 |

| 合伙律师 | 按“个体工商户生产经营所得”税目对经营所得征收个人所得税 | 5%-35%五档累进税率 | 2000年之前律所缴纳企业所得税;2000年1月1日起,国税发〔2000〕149号文:对律所年度经营所得不再征收企业所得税,而是作为出资律师的个人经营所得,比照“个体工商户的生产、经营所得”应税项目征收个人所得税 |

| 提成律师 | 按“工资、薪金所得”应税项目征收个人所得税 | 3%-45%七档累进税率 | |

| 雇用律师 | |||

| 兼职律师 | |||

| 律师以个人名义聘用的助手 | 按“劳务报酬所得”应税项目 | 20%;对劳务报酬所得一次收入畸高的,实行加成征收 | 由该律师按“劳务报酬所得”应税项目负责代扣代缴个人所得税。为了便于操作,税款可由其任职的律师事务所代为缴入国库 |

律师事务所都需要缴纳哪些税?){kind=link}