一、公司从一家以服装为主营的企业转型为一家综合性的企业

资料来源(www.51value.com)

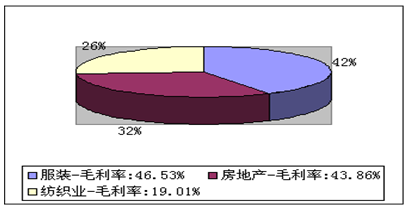

上面是公司2006年末的业务组成,从公司的业务构成中我们可以发现,服装和纺织业也只占了公司主营的56.14%,仅仅一半稍强。而公司在1998年刚上市的时候,公司99%的主营收入都来自于纺织服装,所以在这上市的10年中,公司已对自己的业务构成、利润来 源进行了大幅调整。现在在投资者的心目中,雅戈尔公司更多的是一家金融投资类企业、一家房地产企业。如果不是雅戈尔的专卖店、不是代言人费翔那双深邃的眼睛和他身上那套笔挺的雅戈尔西装,我们可能已经淡忘了雅戈尔曾经是名列世界服装制造业500强中国入选企业第一名。

二、主营成本控制良好,毛利率高

从我们对公司近三年的主营成本看来,公司的主营成本都控制在65%左右,毛利率维持在35%左右,且2007年有上升的趋势。

资料来源(www.51value.com)

从我们对服装行业的总体研究来看,公司的35%的毛利率在行业内属于较高水平,这个得益于公司对雅戈尔品牌的建立,对品牌知名度的提高,所以能避开服装市场低端的无序竞争,在一盘散沙的服装业维持较高的毛利率。公司选用费祥为品牌形象代言人,实施多品牌和多产品线的规模化品牌发展;在品牌的销售推广上,雅戈尔借助“巴黎时尚工作室”创始人、MID理论创始人奥博·马蒂之手,在品牌宣传、卖场设计、产品开发等各方面规划出完整的品牌国际发展路线。公司2007年的主营成本有所下降,毛利率比2006年有小幅提升,这主要得益于人民币的持续升值和公司的主要原材料来自于国外进口,

三、速动比率低、短期偿债能力弱

从公司最近几年的速动比率看来,公司的速动比率变动比较大,2006年底为0.34,2007年三季度末为0.55,比2006年有大幅提升。但是即使在大幅提升后仍然低于行业内优秀企业的1。据我们了解,公司其实并不缺少资金,但是公司速动比率较低的最主要原因在于公司在股票市场上有大幅的投资,而这种投资一般都是受限的投资,在一定期限到期前并不能在二级市场上进行直接抛售,这就大幅影响公司的资金的流动性。在牛市中这种投资变现起来还是比较容易,但是在熊市中因为大家对未来的市场看淡所以会很难变现,这样在公司资金链紧张的情况下就会对公司的主营构成极大的威胁。

四、公司净利润和净利率从2006年开始大幅增加,但增加主要来源于投资收益

资料来源(www.51value.com)

从上面的图中我们可以看到公司在2006年以前净利率一直维持在一个较平稳的水平,而2006年直接从2005年的9.42%跳升到12.63%,2007年更是在2006年的基础上增加200%强。截至2007年9月30日,公司的净利润率为35.15%,净利润的增长是令人愉悦的,但是我们也看到公司的主营利润并未有大幅的增加。公司的主要利润来源于投资收益和会计制度的变更,因为会计制度的变更使得股权投资可以按权益法进行核算,这样公司在熊市中以很低的成本在股票市场中进行的投资在2005年末进入牛市后获得了巨大的收益。

五、一体化的产业链、自主创新的优势是公司在男装领域所向披靡的利剑

公司主导产品雅戈尔衬衫和西服国内市场占有率分别为连续十二年和七年位居第一。2007年公司已形成衬衫100万件、西服上装15万套的生产能力,另外,公司通过投资纺织城,收购新疆新棉集团11.2万锭棉纱产能,新建7万锭COM纺项目等举措,建立起“原料-面料-服装-零售”的一体化产业链。截至2007年三季度末公司已建立起遍布全国的156家分公司和1835个营销网点。

公司重点开发品牌优势产品,研发过程注重应用先进工艺技术,提升产品功能属性,先后开发新产品、新技术27项,其中国内领先水平24项,国际先进水平3项,有6种新技术申报国家发明专利。

六、在金融的这片天下,我们希望雅戈尔的主营茁壮成长

截止07年6月底,公司持有中信证券15268万股;持有天一证券1.5亿股(占14.97%);持有宜科科技1731万股(占12.84%),初始投资1890.13万元;持有广博股份2838.8万股(占14.95%),初始投资成本983.2万元;持有宁波市商业银行17900万股(占7.16%),初始投资成本18155万元,持有中基贸易20%股份,初始投资成本3007.22万元。目前公司股权投资的市值已经超过了200亿。

这些琳琅满目的投资,为雅戈尔带来了突飞猛进的净利润增长,但是在净利润增长的背后,我们发现雅戈尔的服装收入占比越来越小,这让我们在欣喜的背后却也有一丝的担忧,难道雅戈尔留在我们心中的将只会是一个资本市场的玩家和他的都市森林、他的世纪花园的房子?

公司也意识到了自己对服装主营的忽略,在国内服装业务进入内生增长阶段后,公司加大力度对自己的渠道进行整合,减少特许加盟商,增加自营店建设,自营店的增加,利于公司的品牌建设和管理。同时公司收购美国Kellwood的Smart和XinMa,Smart公司为6个国际男装品牌设计、生产和销售。收购完成后,将会促进公司纺织色织业务发展,为公司开拓国际市场打下基础。这一系列的改革让我们又看到了雅戈尔在男装领域的霸气,我们希望我们将来看到的不仅是雅戈尔投资收益的增加,也是其服装收入的大幅增长。

{kind=link}