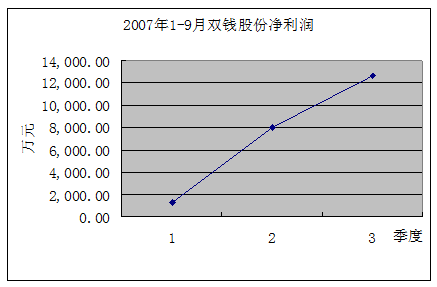

双钱股份2007年1-9月业绩大幅上升,净利润达12,673.45万元,比去年同期相比增长56.20%

在我国轮胎行业业绩大增90.2%的背景下,双钱股份的业绩增长幅度相对较小。在上市公司中,双钱股份的净利润增长率排在第四位。

双钱股份主营业务收入主要来源于轮胎产品的生产及销售,占总收入的82.57%。其中轮胎主要销售地点为上海地区,2007年 1-6月在上海地区的销售量占总销售量的77.78%。因此,尽管7月1日起塑料、橡胶及其制品出口退税率由13%改为5%,但由于双钱股份产品主要以内销为主,因此受影响较小,第三季度净利润仍然大幅增加。

下图为双钱股份1-9月净利润变化情况。

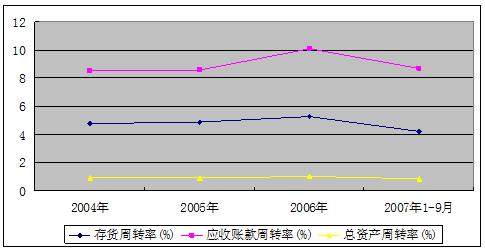

存货周转率、应收帐款周转率和总资产周转率与2006年相比均有所下降

尽管双钱股份营业收入与上年同期相比,增加了122,388.54万元,增加幅度为25.82%,但由于增加的是如皋公司二期项目、载重新25万套项目全面投产、如皋公司三期项目部分投产及北美轮胎公司、双钱销售公司纳入合并报表范围所致。由于数据缺乏,2007年1-9月数据与去年同期缺乏可比性。但从轮胎行业在2007年的表现来看,由于行业竞争过于激烈,在部分产品中,供远大于求,会影响企业的经营业绩,从而影响到企业的存货周转率、应收账款周转率及总资产周转率。

以下是公司2004年、2005、2006年、2007年1-9月的总资产周转率和应收账款周转率。

2007年1-9月偿债能力与2006年相比有所增加

双钱股份资产负债率从2006年的73.15,下降到2007年1-9月的71.99;流动比率从2006年的0.7924上升到0.9761;速动比率从0.5014上升到0.7018。

双钱股份偿债能力的增加,是由于7月份向不超过10家特定对象非公开发行不超过8000万股A股,1-9月筹资额达41990.39万元,投资于建设巨型全钢丝工程子午线轮胎技改项目。

双钱股份此次定向增发募集资金投资的巨型全钢丝工程子午线轮胎技改项目总投资为81063万元,建设周期为18个月,建成达产后项目规模为年产28650条21.00R35-32PR以上规格的巨型全钢丝工程子午线轮胎,预计年均销售收入为92702万元,年均利润总额为16567万元,投资利润率为20.44%,税后财务内部收益率18.18%,税后投资回收期6.99年(含建设期)。

“回力”品牌的出租与回收

2000年, 上海轮胎即双钱股份的前身,财务状况严峻——轮胎库存超过220万条,应收账款达7.4亿元;贷款超过32个亿,40%的商业汇票无法承兑;公司实际营业亏损高达4.3亿元!为脱离困境,采用了多种自救办法,其中一个就是与世界上最大的轮胎企业——法国米其林公司合资。2001年3月18日双方签署合资协议。按照协议,双方将组建一家总投资为2亿美元的合资公司————上海米其林回力轮胎股份有限公司,米其林和上海轮胎分别占股70%和30%;合资公司以9.37亿元的价格收购上海轮胎的乘用轮胎厂和上海钢丝厂吴淞新厂区的部分固定资产;除米其林外,合资公司还必须使用“回力”商标,并在合资后的连续7年内,每年支付1000万元的商标使用费。从那时起,有着60年历史的民族轮胎品牌“回力”, “租借”给法国轮胎巨头米其林,至今已有7年。

在随着国内轿车市场的不断井喷,轿车轮胎的需求非常大,且利润也非常丰厚。而双钱股份只生产载货车、工程车用的“双钱”牌大胎,需求量比较小。而其在生产轿车胎的米其林回力公司中只占股30%,没有话语权,获益显然不大。并且,要想做大,自主品牌的产品线如果只有大胎支撑,也显得不够丰富。

米其林于2003年购买了原中方合资伙伴在沈阳合资企业中的10%股权,米其林沈阳轮胎有限公司由此成为米其林的独资企业。而米其林与双钱股份的合作也就因此显得不再专一,这难免让双钱股份心生不满。而米其林回力公司的连续多年亏损也成为双方不合的原因之一。据悉,该合资公司2004年亏损1.252亿元,2005年亏损5499.55万元,2006年亏损7536.56万元。

“回力”轮胎与“米其林”轮胎在市场上的“直接对抗”。近期米其林回力对“回力”品牌轮胎进行大幅度提价,同时,“米其林”轮胎却在不断降价,“回力”与“米其林”的价格差距日渐缩小,而此前按照米其林的定位,“米其林”品牌主打中高端市场,“回力”品牌主打中低端市场。“米其林部分小胎目前在促销。”如果米其林和双钱股份不能继续合作,那么,米其林就会失去中低端轿车市场的份额,因此,米其林的轮胎此时降价向中低端市场挺进,在应对其他竞争对手的同时也不排除是为了削弱“回力”品牌的影响力,为分手做准备。

{kind=link}