全柴动力2007年1-9月主营业务收入增长率与去年同期相比增幅较小,仅为0.16%,但营业利润增长了30.08%,净利润增长38.94%

全柴动力营业利润增长主要归功于:(1)财务费用的减少,由于年初至报告期收配套供货单位的资金占用费使财务费用的同比下降,下降幅度达166.99%。(2)投资收益的增加,年初至报告期内申购新股收益及投资“黄山一号”集合理财计划收益,使投资收益与去年同期相比增加1717.76%。而毛利润对营业利润增长的贡献度为0。

全柴动力净利润增长的原因除因营业利润增长外,主要是由于处理一批二年以上无法支付的应付账款形成的营业外收入,增幅达171.05%。

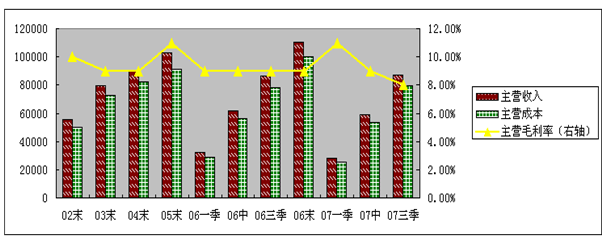

下图为全柴动力业绩变化情况。

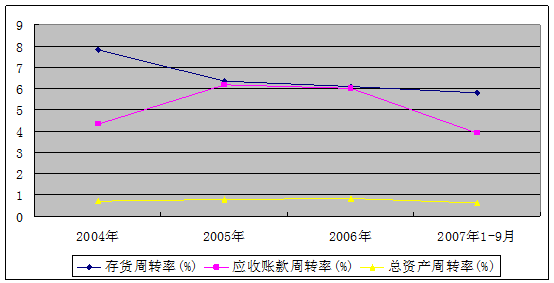

存货周转率、应收帐款周转率和总资产周转率与2006年同期相比均有所下降

以下是公司2004年、2005、2006年、2007年1-9月的存货周转率、总资产周转率和应收账款周转率。

截止2007年6月30日,公司经营单缸柴油机时遗留下来三年以上应收账款11,575.42万元,占总额的34.51%。尽管产品结构调整为多缸柴油发动机后,配套的主要客户为规模比较大的汽车生产企业和农业装配生产企业,超期债权发生的情况有所好转,但在2007年1-9月份,销售商品收回的现金减少,导致应收账款增加了21.64%,使应收账款周转率有所下降。

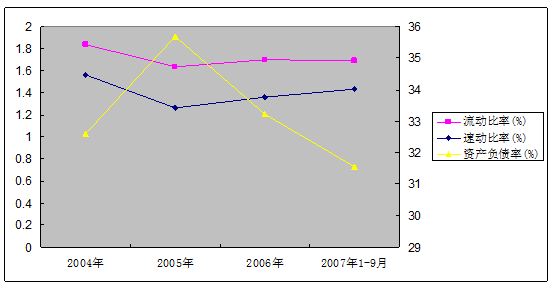

2007年1-9月偿债能力与2006年同期相比有所增强,其中资产负债率下降到31.56%,速动比率上升到1.4295,但流动比率与上年同期相比有所下降。

全柴动力资产负债率从2005年起逐年下降,表明企业资金充裕。从资产负债表中可以看出,全柴动力的流动资产主要为货币资金,且金额高达3亿元以上,负债全部为流动负债,且流动负债中以应付账款为主。

因此,货币资金较多的情况下,全柴动力公司第三届董事会第十次会议审议通过“关于公司利用自由资金申购新股的议案”,即为了提高资金使用效率,拟在保证公司正常经营和投资项目资金需求的条件下,利用不超过 8000 万元的闲置资金,以公司的名义开户进行申购新股。

全柴动力对主营业务重视不足,经营中存在较大风险

作为以柴油发动机为主营业务的企业,全柴动力在销售中,对其关联公司——北汽福田汽车股份有限公司的销售额过大,近两年来,销售多缸柴油发动机无税金额均在 3.6 亿元以上,占年度销售额的比重达到35%左右,存在着一定的市场风险。

主营业务利润是企业盈利的核心,具有永久的持续性,是利润中最稳定和最可预期的部分。在货币资金充裕的情况下,采取在证券市场上申购新股的投资方式,在短期来看,有利于企业的净利润增长。但证券市场是有风险的,过多的对证券投资投入资金,一方面对企业带来投资风险,另一方面,也会减少对技术生产力的投入,不利于企业的可持续性发展。

{kind=link}