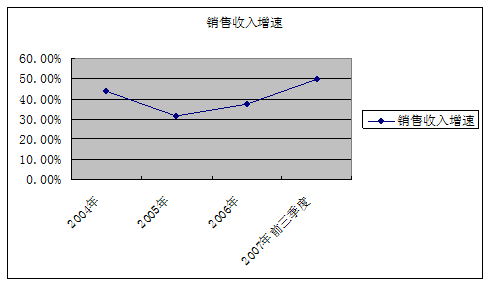

借宏观发展契机及行业高景气度,金螳螂近三年来销售收入快速增长,加强工装行业龙头地位

近三年来,由于我国城镇固定资产投资和房地产行业投资开发投资的双告诉增长,促进了公共装修装饰行业的迅猛发展。作为工装行业的龙头企业,金螳螂借助宏观经济高速发展和行业高景气度,自2003年登陆A股市场以来,销售收入除2005年收入增长幅度略有回落,总体呈现出快速增长的局面。2007年前三季度累计完成销售收入人民币26亿元,比2006年全年收入增长49.85%,超过2004年43.99%的增展速度。

根据行业特性,工装行业发展受宏观经济、房地产行业、和旅游业发展影响明显。纵观近三年国内经济和各行业发展格局,三大因素促进工装行业快速发展。

首先,快速发展的城市化进程。我国城市化率由1990年的26.4%上升到43%。城市化进程加快了基础设施建设和房地产行业的发展,也推动了下游行业公共建筑装饰的繁荣。未来几年,城市化率还会进一步提升,这给公共建筑装饰继续提供发展广阔的空间。

其次,奥运和世博会的推动。随着北京奥运会和上海世博会的到来,公共建筑装饰行业面临新的机遇。其中2008年北京奥运会,预计城市基础建设和地铁、高速公路、机场等设施投入将达2800亿元人民币。此外随着国际化的提高,中国将承办各种国际会议、活动,这也可以带动公共建筑装饰市场的发展。

第三,酒店业蓬勃发展。中国现在酒店业发展速度是全球首位,整个亚太地区酒店业规模相当大,但其中一半在中国。不过未来几年,酒店建设仍然处于高速发展期,比如北京到2008年星级酒店可能到1200家,比2005年数量增加一倍。比如上海,2010年星级酒店也可能达到600家,每年有超过40家星级酒店开业,而广州,2010年星级酒店也可能从200家左右达到300家,同样,深圳、天津、重庆等各大城市的星级酒店未来几年增加也会非常快。另外,还有存量建筑的巨大改造市场。

受以上三大主要因素的影响,2005年,公共建筑装饰装修费为4500亿元,同期建筑装饰行业总规模为1万亿元,根据中国建筑装饰行业协会预测,“十一五”期间,建筑装饰行业市场的总规模将达到50000亿以上,年均增长超过20%,是GDP增速的一倍以上。

企业运营规范化、专业化,协同优势突出核心竞争力

金螳螂作为工装行业的龙头企业,核心竞争力明显,使得企业得以避免工装市场中普遍的低价竞争。其核心竞争力主要表现在:

第一,运营规范化。金螳螂在发展过程中,坚持“不转包、不挂靠”理念。公共建筑装饰行业中,挂靠和借用资质、层层转包的现象比较普遍。在招投标和承接工程项目环节,通过挂靠、借用资质及层层转包,导致大量工程项目由无资质、技术力量差的企业承接,施工期限和质量难以得到保证。而公司坚持建筑装饰行业的施工和设计是浑然一体的,设计是装饰的“灵魂”。

第二,设计专业化。在设计上,公司对设计师队伍进行了专业化分工,相继成立了酒店、办公空间、医疗卫生、体育场馆等专业事务所,满足了客户的不同需要。并且公司还具有幕墙、家具、景观、艺术品等多项产品的专业配套能力,在建筑装饰中能够通过自我配套,达到良好的整体装饰效果。

第三,协同生产配套能力。在设计的基础上,公司在业内率先采用了“工厂化生产、装配化施工”的业务模式。在配件生产化工厂环节,公司建立加工中心,生产装修用的成品和半成品。而在装配施工管理上,公司建立统一的信息管理体系,所有项目实现动态管理。使得工程品质可以保证,工期和成本可以控制。目前来看,金螳螂的模式在国内短期还很难复制,因为设计施工和生产的磨合需要很长时间,同时大规模有经验的设计师和项目经理培养与保留需要很高的管理水平和积累。

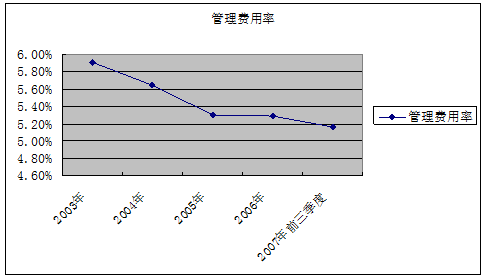

公司治理规范化,上市五年来管理费用率从5.91%逐年下降到5.16%

自金螳螂上市以来,其管理费用率始终处于下降趋势中。从2003年5.91%,下降到2007年5.16%的水平,平均每年下降0.15%。

管理费用率的持续下降主要得益于金螳螂公司合理的公司治理制度。金螳螂公司属于家族企业,朱兴良家族控股比例超过50%,属于绝对控股。而对于服务类上市公司,对人才的激励和管理是最重要的,金螳螂虽然为家族企业,但是通过对集团的持股已形成实质性的员工激励机制,主要设计师和骨干员工持有集团15.36%的股份。目前来看,公司员工的凝聚力非常强,人才流失率非常低,并且设计师队伍不断扩大,对公司业务发展贡献很大。而对于项目经理,公司则通过采取灵活的项目提成制,多劳多得,给予他们充分的发展空间。

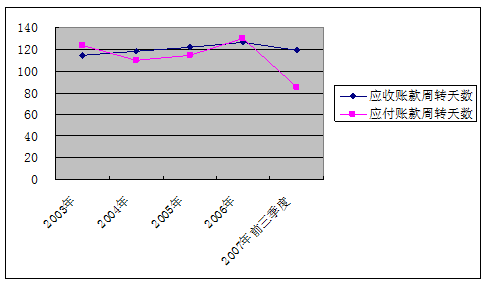

行业地位确保谈判地位,应收账款周转天数保持稳定,应付账款周转天数极大改善,提高公司资金周转率

由于金螳螂在行业内的地位和突出的核心竞争能力,使得公司在和客户及供应商的谈判中占有相对有利的地位。

2003年至2007年期间,公司应收账款周转天数保持在稳定的水平。由于工装项目施工周期长,行业内的规则是客户按照项目施工进度付款,并且最后5%工程款作为质量保证金在竣工结算一年后支付,因此全行业的应收账款天数较长,而且回款波动幅度较大。

相对金螳螂而言,优良的工程质量和设计配套能力,能够保证客户按期支付工程款项,降低公司资金管理压力。同时,通过集中采购模式,提高了公司在供应商谈判中的地位,使得应付账款周转天数能够和应收账款周转天数相匹配,保证了公司资金管理的效率。

2007年前三季度应付账款周转天数突然大幅降低,是由于2007年前三季度销售收入猛增,使得主营业务成本相应大幅上升所致。

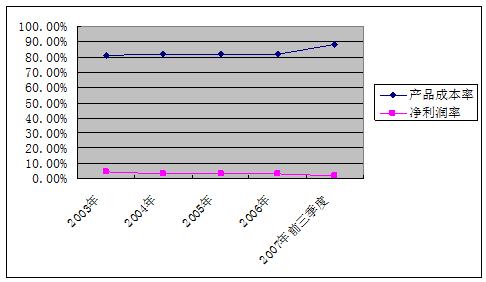

原材料、人工成本上涨,生产成本成为金螳螂今后发展的主要制约因素

在金螳螂快速发展的同时,企业运营中也出现了一丝不和谐音符。由于今三年来国内原材料价格大幅上升,使得处在产业链末端的装饰装修企业成为最终的传导对象。

由于石油、钢铁等生产性原材料价格大幅上升,使得2007年前三季度公司产品成本率显著上升,由2003年81.02%上升到88.03%。同时,直接影响到公司净利润率水平,2007年前三季度,公司净利润率出现了明显的下降。

行业门槛低,从业者鱼龙混杂,导致市场竞争加剧,抑制公司毛利、净利大幅提升

在各种原材料价格大幅上升的同时,公共装饰装修市场日益加剧的竞争也抑制了金螳螂公司毛利、净利趋同销售收入同步增长的势头。

装饰装修行业进入门槛低,技术含量较低,而且在公共装饰装修行业中,各种非市场因素较多,人脉关系、利益平衡等因素夹缠其中。于是出现了众多中小承包商和包工头的角色,中小承包商往往缺乏规范的工程管理和质量管理,通过挂靠和层层转包的途径,凭借低价格获取工程项目。因此,这些因素也造成了工装市场集中度低的特点。

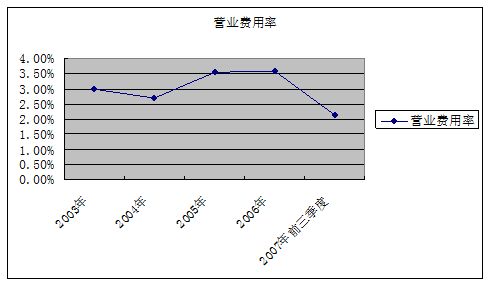

从2003年以来金螳螂公司营业费用率的变化也可以看出市场竞争日益加剧的局面。从下图中,虽然2007年前三季度营业费用率明显下降,但是一些费用,如营销人员年度业绩提成,由于会计处理方法会推迟到第四季度确认,因此目前还不能对2007年全年度营业费用作准确的评判。

结论

金螳螂公司自2003年上市以来,业绩和公司规模突飞猛进,进一步巩固了行业龙头地位。伴随着国内经济快速发展和房地产行业的急速膨胀,工装行业得到前所未有的发展速度,并且以后几年还可以保持相当的增长速度。

与此同时,市场竞争加剧和原材料成本上升两大因素制约了金螳螂高速发展的趋势。短期内,如果市场集中度不能进一步提高,金螳螂公司的发展很可能从高速发展阶段转向稳定阶段。

近期,金螳螂公司积极涉足家装领域,2006年推出“全裸价”概念利用低价冲击家装市场。由于家装市场本身门槛更低,而且市场集中度极为分散,短期内,难以成为金螳螂增长的亮点。

{kind=link}