思维导图方法介绍(一)

组织职能是影响组织结构设计、流程设计的关键,职能中包含着组织运作的丰富内容,因此用“思维导图”的方式对组织职能进行设计,可以清晰地描述职能设计的关键路径与职能框架结构。

组织中的每个部门都是在赋予了一定的独特的使命下参与到企业整体运营中、不可缺少的组成部分,那么相应地部门的职能从对企业整体运营的输出作用,到进一步在部门内部输入到二级机构或岗位,形成职能分工,整个过程都是部门职能的设计过程。

本文通过在咨询过程中的不断总结,采取“思维导图”的方式来分析职能设计过程中的必要环节与内容,以期在进行不同企业、不同部门的职能设计时可以全面系统地搭建各职能体系的设计路径与内容。

同时本文以财务职能为微缩案例来贯穿全文,具体讲述现代财务职能设计过程的思维导图。

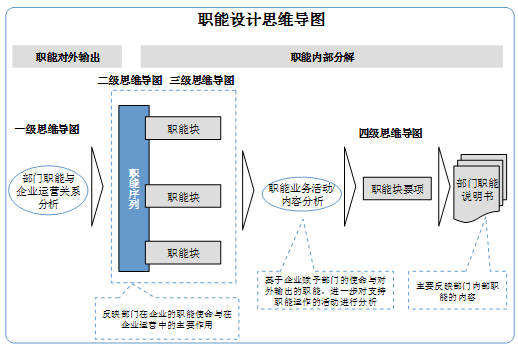

关于职能体系设计的思维导图模型如下图:

图1:职能设计思维导图

职能体系设计的思维导图的步骤如下:

1、 一级思维导图:反映职能与企业运营关系,即职能在企业总体运营中的思维导图。

2、 二级思维导图:部门职能序列思维导图。通过职能参与企业运营的各主要作用,来梳理部门的“职能序列”,反映了部门职能的主要构成,以及职能序列间的内在关系。

3、 三级思维导图:反映职能序列构成的思维导图,是二级思维导图的子导图。基于各职能序列的主要使命与内容范围,梳理其所涵盖的主要职能内容,即“职能块”。

4、 四级思维导图:各职能序列下的各职能块的主要业务活动或内容的要项的思维导图。根据各职能块的业务活动与具体内容的分析,提炼其主要的职能要项,根据职能要项来进一步编写部门职能说明书。

5、 部门职能说明书:在上述职能设计过程中,根据对职能层层分类、梳理的结果,来进一步编写职能说明书,形成职能设计的成果。

一、 财务职能在企业运作中的思维导图

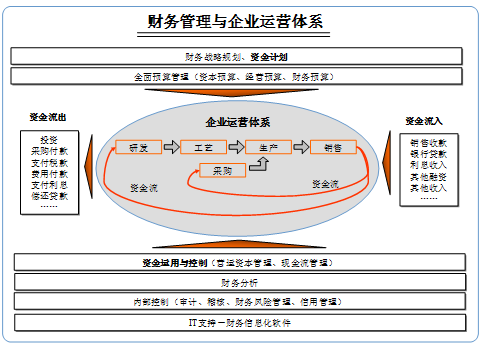

在进行部门职能设计之前,首先应分析部门对整个组织的贡献,在企业运营体系中的作用。

财务职能的本质是围绕着资金在企业的“进”、“出”来运转,即钱进钱出,资金在企业运营中转换成不同的形态,货币资金――储备资金――生产资金――成品资金――货币资金的形式不断运动,依次经过供应、生产、销售三个过程。

因此,财务部门的职能作用也主要体现对不同型态的资金的管理,通过会计核算管理、财务管理两个主要方面,来计量、反映、分析、控制不同型态的资金状况,提升资金价值,实现理财目标。

其中,会计核算通过会计帐务管理与编制财务报表,反映企业整体运营状况,为企业外部用户政府部门、银行或债权人等提供企业的财务信息,它不直接参与企业运营。

而财务管理是对企业的资金和资产进行管理,反映企业管理状况和运营效率,为企业内部管理者提供经营管理与决策信息,它直接参与企业运营。

下图是财务职能对企业运营的作用的思维导图:

图2:一级思维导图:财务职能与企业运营思维导图

图3:一级思维导图:财务职能与企业运营思维导图

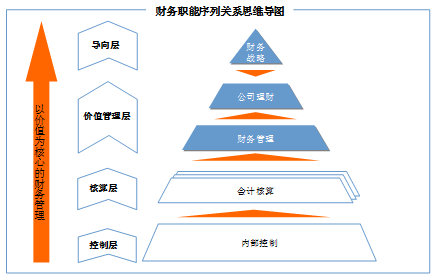

二、 财务职能划分思维导图

通过分析财务职能与企业运营的关系,可以得出会计核算与财务管理对企业的重要作用;对财务职能体系的梳理与设计,还需要进一步来分类、细化。

财务职能对企业的作用主要表现在四个职能层次、五个方面,即四个层次与五个职能序列,不同层次与职能序列的划分,体现了不同职能序列在企业运营中,具有不同的职能使命与作用。

下面是表达财务职能层次以及职能序列关系的思维导图:

图4:二级思维导图:财务职能序列关系思维导图

1、 导向层:财务战略职能序列

起到财务职能发挥的导向作用,以支持企业总体战略目标的实现。

2、 价值管理层:理财管理与财务管理职能序列

是对财务管理参与企业运营部分的职能的划分。是财务职能核心价值的体现,主要是对资金的筹集、占用以及支出等不同方面、不同型态的全过程管理。

3、 核算层:会计核算职能序列

是财务职能管理的基础层面,为其他财务管理提供信息和数据,主要体现会计核算管理对企业运营的作用。

4、 控制层:内控管理职能序列,主要体现两个方面的作用:

(1) 对财务体系本身,以保障会计核算与财务管理职能的合规运作;

(2) 对企业运营体系的控制监督作用,以保障企业运营在财务监督与控制下按照经营计划与目标运作。

各职能序列之间是相互支持的关系,控制层保障其他财务职能的平稳履行;核算层为财务的价值管理与战略实现提供企业运营信息,搭建基础的核算平台;价值层利用会计核算信息更好地进行企业运营管理分析与指导。

其中,理财与战略管理职能,是现代财务管理职能的重要体现,也是很多企业财务管理中缺失或管理低效的职能。

控制层是现代企业规避企业财务风险,规范企业运营管理的关键职能。

现代财务组织的一种发展趋势是财务会计中介化,管理会计企业化,这种财务职能划分方式有利于会计核算与会计信息报告职能更加中立,主要从事会计核算职能的会计人员,成为独立于企业之外的第三者,在会计准则的基础上,公正、独立地对委托方负责。而主要从事财务管理与理财职能的会计人员主要对企业整个经营活动进行过程进行预测、决策和监控。

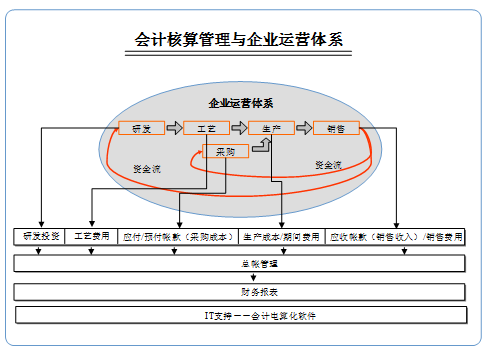

三、 财务各职能序列内容的思维导图

财务职能序列的内容主要指各职能序列所包含的职能块。

根据部门各职能序列在企业运营体系中的不同使命与作用,进一步分析总结其所包含的主要职能块。

如会计核算职能主要是针对企业运营中的研发投资、生产作业、销售、采购等活动的成本、费用的核算、结算,因此其核算职能主要是针对这些方面而形成的。

按照财务各职能序列的使命与作用,其所包含的职能块思维导图如下:

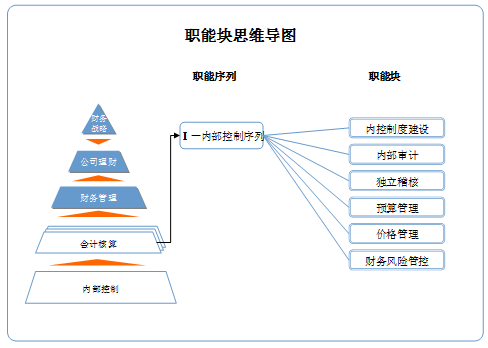

1、 内控管理职能序列

内部控制职能序列主要包括的职能块:内部控制制度建立、内部审计、独立稽核、预算管理、价格管理、财务风险管理等。

图5:三级思维导图:内控职能序列构成思维导图

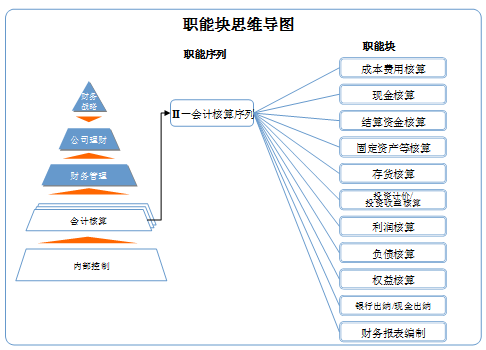

2、 会计核算职能序列

会计核算职能序列主要包括的职能块:成本费用核算、现金核算、结算资金核算、固定资产等核算、存货核算、投资计价/投资收益核算,以及利润、负债、权益等相应的财务结果的计量核算,另外是银行出纳/现金出纳、财务报表编制等职能块。

下面是会计职能序列的职能块构成的思维导图:

图6:三级思维导图:会计核算序列构成思维导图

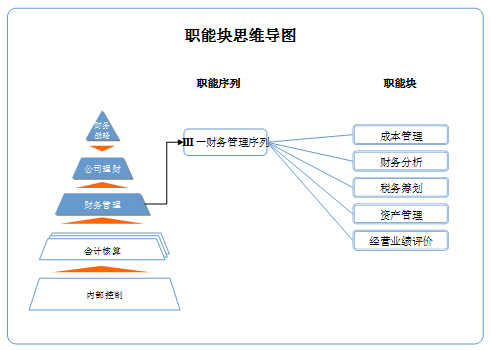

3、 财务管理职能序列

财务管理职能序列主要包括的职能块:成本管理、财务分析、税务筹划、资产管理、经营业绩评价等。

图7:三级思维导图:财务管理序列构成思维导图

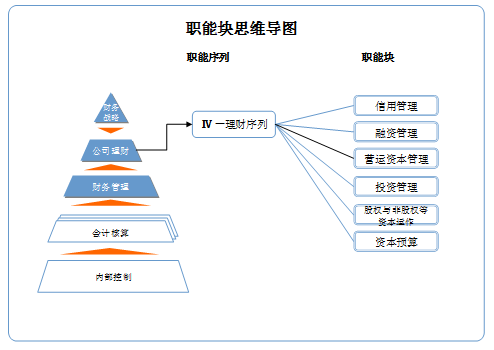

4、 公司理财职能序列

公司理财主要是指投资活动、融资活动和分配等活动,本质上是对资本要素的配置,使

企业价值最大化、股东价值最大化。理财职能序列主要包括的职能块:信用管理、融资管理、营运资本管理、投资管理、股权与非股权等资本运作、资本预算等。

图8:三级思维导图:理财序列构成思维导图

5、 财务战略职能序列

财务战略主要涉及财务性质的战略决策,主要是指财务战略与计划的制定。

6、 部门其他职能

财务职能的其他职能主要包括:财务制度体系、财务信息系统、档案管理、人员管理等方面的管理职能。

{kind=link}